2024年1月開始!

電子帳簿保存法とは、帳簿や決算書、請求書などを電子で保存する方法について定めた法律です。

テレワークやクラウド記帳などが増えている昨今に合わせて、法律も変えていこう!となったわけです。

最も重要なポイントは、施行開始までに「要件に合わせたシステム」を導入しなければならないという点です。

電帳法とはなんなのか、要件に合わせたシステムとはどのようなものかを、わかりやすく解説します。

電子帳簿保存法とは?

電子帳簿保存システムとは、国税関係書類(帳簿や決算書、請求書など)を電子的に保存する方法について定めた1998年に施行された法律です。

それまでは原則紙での保存が義務付けられていましたが、一定の要件を満たしたうえで電子データによる保存が認められるようになりました。

しかし要件が厳しいこともありあまり広く浸透しませんでしたが、令和3年度の税制改正において電帳法の抜本的な見直しがなされました。

改正の目的

これまでも利便性の向上や社会情勢の変化に対応するため何度も法改正されましたが、今回の電帳法改正は納税環境を整備するほか、昨今の経済社会におけるデジタル化を一層進めていくために行われました。

財務省は、「令和3年度税制改正」の解説において、今回の電帳法改正の目的について、以下のように説明しています。

施行開始日・猶予期間

2024年1月開始

当初は2022年1月1日から電子データの保存が義務付けられることになりましたが、企業の準備が進んでいないこともあり、2023年12月末まで2年の猶予期間が設けられることとなりました。

厳しい罰則

今回の法改正により事前承認が廃止され簡素化される代わりに、違反した場合は罰則が科される可能性があります。

電子データの改ざんや隠ぺいなどが発覚した場合は、重加算税が10%加算されることになります。

また、青色申告が取り消されたり、会社法に抵触し過料が科される可能性もでてきます。

電子帳簿保存法改正のポイント

電帳法の改正は、どのようなところが変わったのでしょうか?ポイントを見ていきましょう。

電子帳簿保存法改正の概要

今回の法改正で下記内容の見直しが行われ、電子保存法への対応が幾分とりかかりやすくなりました。

- 事前承認制度の廃止

- タイムスタンプ要件の緩和

- 検索機能要件の緩和

- 適正事務処理要件の廃止

- 電子化後の原本の廃棄が可能 ※一部例外あり

- 事前承認制度の廃止

電子保存する際に必要だった税務署への事前承認制度を廃止。

これまでは、事前に税務署長から承認を得る必要がありましたが、2022年1月1日以後に保存する国税関係書類やスキャナ保存については、事前承認が廃止されました。

- タイムスタンプ要件の緩和

スキャナ保存の場合は、国税関係書類への自署が不要になります。また、最長で約2ヵ月と7営業日以内にタイムスタンプを付与すれば良いとされ、要件が緩和されました。

電子データの修正や削除をした場合など、その事実と変更内容を確認することができることと、入力期限内に電子データを保存したことが確認できるシステムを使う場合にはタイムスタンプは不要になります。

- 検索機能要件の緩和

複雑な検索機能は不要となり、「取引年月日」「取引金額」「取引先」の3つを検索条件として設定できれば問題ありません。ただし、この中から2つ以上の項目を組み合わせて検索できる必要があります。

- 適正事務処理要件の廃止

改正前までは、不正防止のためデータと原本の突合せによる定期チェックが求められていましたが、この要件が廃止されます。

- 電子化後の原本の廃棄が可能

スキャン後ただちに原本の破棄が可能になりました。不正防止やコスト削減のために破棄が推奨されています。また、不正に対するペナルティが強化されており、申告漏れや改ざんがあった場合には通常科される重加算税に対して10%加算されます。

業種業態によっては既存の法律が存在するため、中には原本の破棄ができない業界も存在します。

このような状況は”グレーゾーン”と位置づけされており、経済産業省へ規制の解釈・適用の有無を確認、申請することができます。

まずは、税理士等に確認してみましょう。

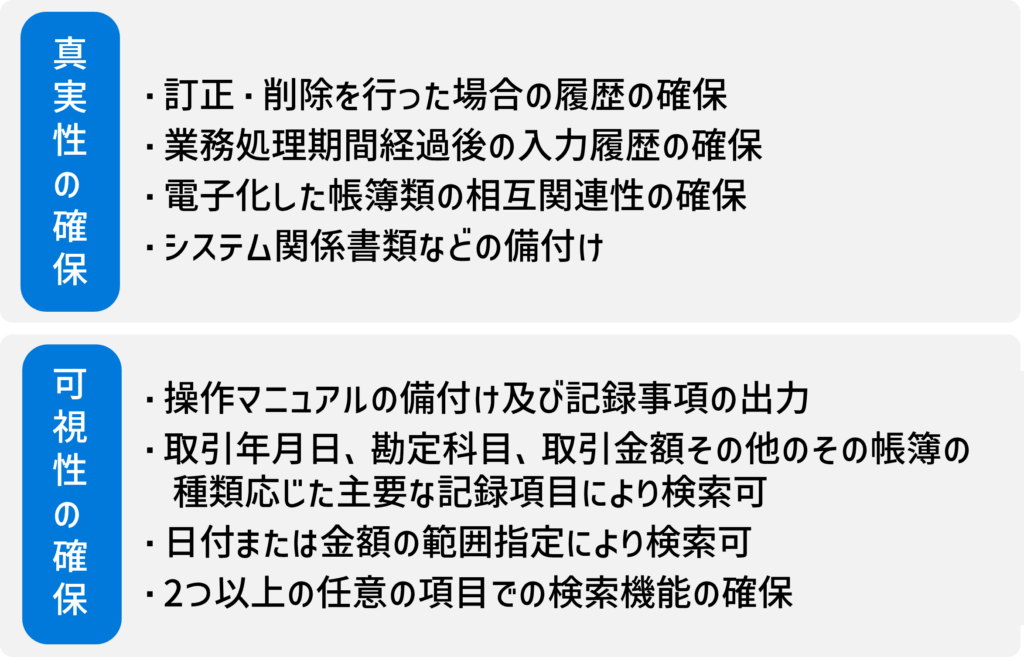

電子帳簿保存法における保存要件

電子帳簿保存法における保存要件は、「真実性の確保」と「可視性の確保」という2つの観点からの要件となります。

真実性の確保とは、「保存されたデータが改ざんされていないことの証明」であり、

可視性の確保とは、「保存されたデータを検索・表示できること」を意味します。

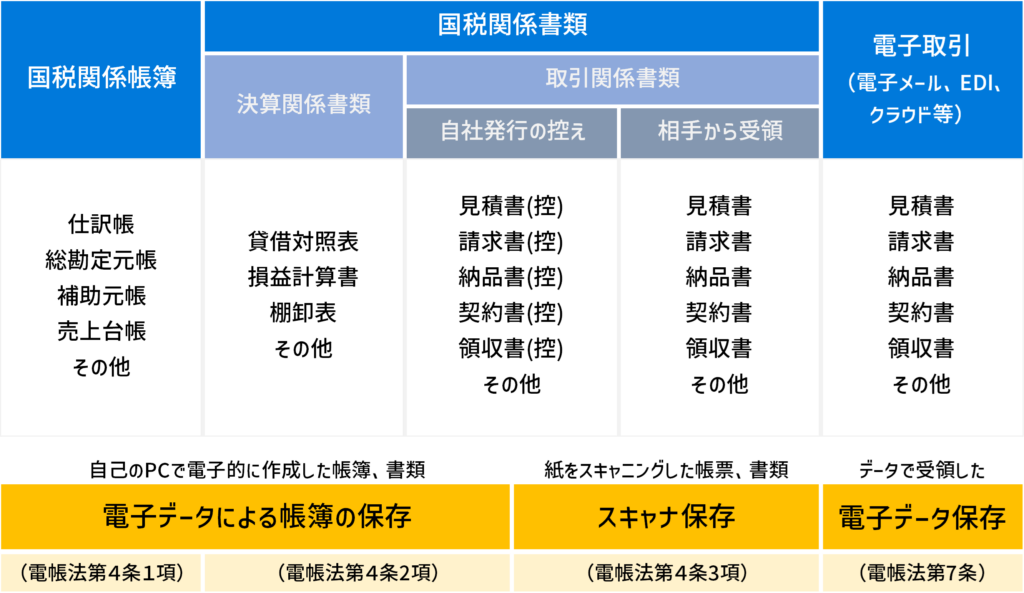

対象文書

対象文書ごとに電子データの保存、スキャナ保存が適用されます。

以下、一覧になります。

決して難しいことはなく、PCで作成したものを電子化する場合は電子データによる保存、紙を受領したものはスキャナ保存、メールやクラウド上で受領したものは電子データ保存と簡単に覚えることが可能です。

電子帳簿保存システムのメリット

電子帳簿保存法に対応できること以外にも、電子帳簿保存システムを導入するメリットがあります。主なメリット3つをご紹介します。

- 書類管理業務の効率化

- 原本保管にかかるコスト・リスクの削減

- セキュリティの強化

書類管理業務の効率化

書類を電子保存し原本の破棄が可能になったことで、書類整理や保管・管理といった作業が不要になります。紙での保存の場合、過去の請求書を探すだけでも一苦労ですが、電子データ化されていれば取引先名や日付からの簡単に検索が可能になります。

原本保管にかかるコスト・リスクの削減

これまで紙書類は7年間保存しておく必要がありましたが、、原本の破棄が可能になりました。保管用スペースのコストや、書類の紛失リスクを削減することができます。

セキュリティの強化

システム導入によって書類の改ざんや差し替えといった不正が行われるリスクが減ります。加えて、原本確認のための出社が必要なくなったり、災害や盗難によるデータ紛失リスクが低減できたりといった、健全な管理体制の構築にも役立ちます。

まとめ

2021年にデジタル庁が発足され、行政や企業のデジタル化、DX(デジタルトランスフォーメーション)等の推進が加速度的に進み始めています。

特に企業の業務におけるデジタル化はめまぐるしく変化しており、2023年に開始するインボイス制度では、電子データで運用することが想定されている電子インボイスによって業務のあり方が大きく変わる、とも言われています。

この1~2年は、日本中の企業にとって「社内デジタル化推進を図れるかかどうか」の大きなターニングポイントになるでしょう。

どう進めればよいか分からない、どこに相談すればよいか分からない企業様は、どんなことでもCMKにご相談ください。

皆様のお悩みを解決します。